服装零售行业主要上市公司:七匹狼(002029.SZ)、美邦服饰(002269.SZ)、森马服饰(002563.SZ)、浪子股份有限公司(002612.SZ)、邦杰股份有限公司(002634.SZ)、乔治怀特(002687.SZ)、比音勒芬(002832.SZ)、安耐尔(002875.SZ)、信合股份(003016.SZ)、探路者(300005.SZ)、浪莎股份(600137.SH) 、雅戈尔(600177.SH)、海澜之家(600398.SH)、红豆股份(600400.SH)、九木王(601566.SH)、爱木股份(603511.SH)、地速时尚(603587.SH)、格丽丝(603808.SH)、安正时尚(603839.SH)、太平鸟(603877.SH)等

本文核心数据:中国运动服饰市场竞争格局、中国运动服饰市场规模、中国运动服饰代表企业线上收入

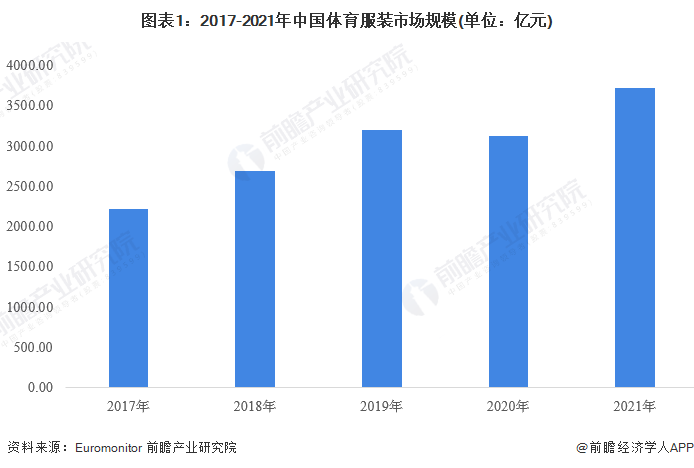

1、中国运动服装市场规模超3700亿元

2021年,东京奥运会将成功举办。 中国运动员在国际体育赛事中取得好成绩,进一步推动全民参与体育运动; 国家政策积极助力体育产业迈向高质量发展。 同时,随着经济发展水平的不断提高和居民可支配收入的增长,居民的消费能力也在不断增强。 居民在购买运动服饰时不再只关注价格,而是更加注重产品品质、品牌文化等特色。 消费升级趋势助推运动服饰。 产业规模扩大。 据欧睿数据显示,2021年我国运动服装行业市场规模为3718.18亿元,同比增长19.06%。

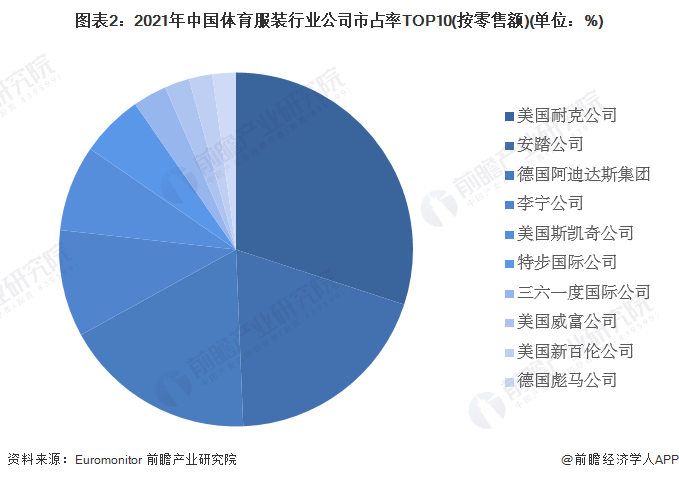

2、中国运动服装行业企业竞争格局:耐克运动服装市场份额第一

从公司竞争格局来看,中国运动服饰行业市场集中度较高。 前四大领先制造商的市场份额合计(CR4)为 64.4%,属于寡头垄断 III 市场。 根据Euromonitor数据,2021年,美国耐克公司以25.2%的市场份额位居中国运动服装行业第一; 其次是安踏公司开yun体育app官网入口登录,2021年市场份额为16.2%; 德国阿迪达斯集团排名第三,市场份额为14.8%; 李宁公司排名第四,市场份额为8.2%。

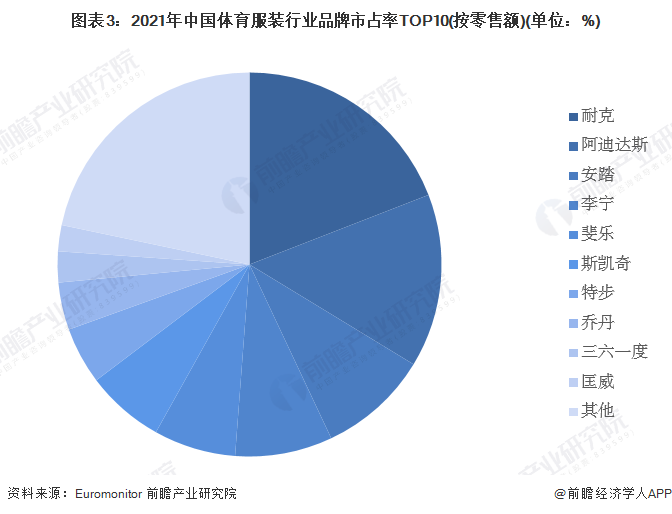

3、中国运动服饰行业品牌竞争格局:耐克运动服饰市场份额第一

从品牌竞争格局来看,我国运动服饰行业市场竞争激烈。 根据Euromonitor数据,2021年,耐克以19.1%的市场份额位居中国运动服饰行业第一; 阿迪达斯、安踏、李宁位列第二至第四位,2021年市场份额分别为14.6%、9.3%、8.2%。

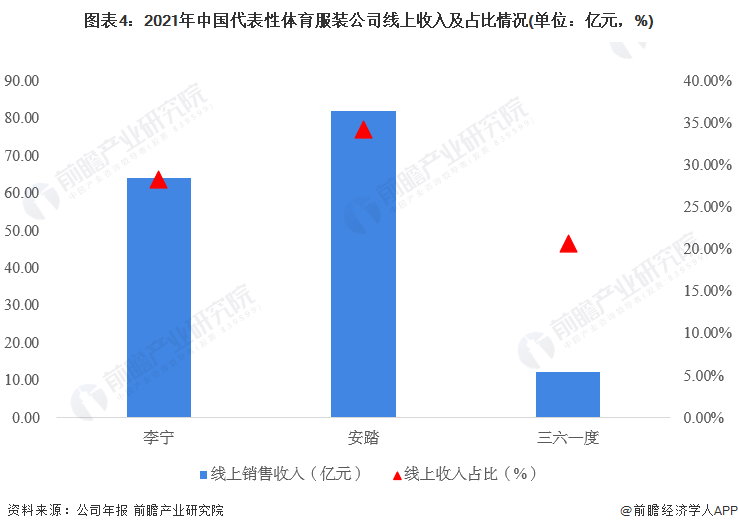

4、中国代表性运动服饰企业线上营收:安踏线上营收占比最高

从中国代表性运动服饰企业线上收入来看,安踏2021年线上收入最高,达到82.12亿元,线上收入占比34.20%; 其次是李宁,线上收入64.13亿元云开·全站apply体育官方平台,线上收入64.13亿元。 营收占比28.41%; 361在线营收12.27亿元,在线营收占比20.68%。

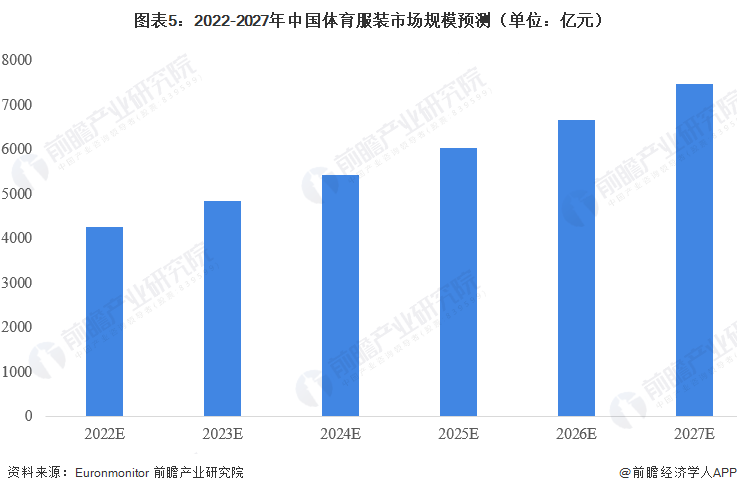

5、预计2027年中国运动服饰市场规模将突破7000亿元

2021年,国务院发布《全民健身规划(2021-2025年)》文件,希望进一步提高全民健身热情,增加各类体育赛事的参加人数,鼓励公民从事体育锻炼。 此外,“十四五”规划提到加快体育强国建设,针对人民群众不同体育需求,推动体育产品创新发展和高质量供给,引领体育消费新需求。 2021年,东京奥运会将成功举办。 中国运动员在国际体育赛事中取得好成绩的同时,进一步推动全民参与体育运动。 谷爱凌等优秀女运动员在国际赛事中的影响力不断提升,带动更多女性参与体育运动; 如今的年轻女性更加注重健康,喜欢通过跑步、徒步、健身或瑜伽来保持身体最佳状态。 状态,并在社交平台上分享照片和健身经验。 这一趋势将有利于运动与时尚元素相结合的运动休闲市场的发展,并带动中国运动服饰品牌的业务增长。

Euromonitor数据显示,2027年中国运动服饰市场规模将突破7000亿元大关,达到7462亿元kaiyun欧洲杯app,2022-2027年复合增长率达11.91%。

以上数据及分析请参见前瞻产业研究院《中国服装零售行业市场预测及投资战略规划分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业投资、产业测绘、产业链咨询、技术咨询、IPO募资可行性研究、IPO业务等解决方案。技术写作、IPO工作文件咨询等